一生に一度の家づくり。

安心して進められるように、

一歩先、もっと深く知るプロフェッショナルが対応させていただきます。

平松建築が選ばれている理由は、

建築現場や実際の光熱費などから得られる実データなどの

一次情報による根拠のある「圧倒的な知識量」です。

「人と地球と家計にやさしい家」を

提供することで

心身と経済的健康を守り、

一人でも多くのご家族の幸せを

創り続けます。

家づくりに悩まない

疑問はすぐに解消しよう

- 家づくりに失敗したくない!と沢山の

情報収集をしている方 - 欠陥や不具合などの

後悔をしたくないとお考えの方 - 初めての家づくりを

ライフプランからトータル相談したい方 - レベルの高い知識をつけたい方

家づくりのに悩みや不安はつきものです。何からはじめたらいいのかわからないし、調べなければいけないことが多すぎて大変ですよね。

平松建築は沢山のお客様の声を聞いて実感し、さらに知識を持って、本当に家づくりで重要視するポイントを押さえながらお客様にご提案しています。

平松建築に住まいの悩みをご相談ください、必ず解決できる回答とご提案をお届けします。

建てるだけで終わりじゃない

住宅はトータルコストで

考えよう

ただでさえ家は高いのだから少しでも安く抑えたい、という気持ちの方も多いはずです。ですが、平松建築ではその場その時の一時的なお金ではなく、これから何十年と生きる人生で考える全体的なコストから考えた本当のコストカットを考えたご提案をしています。

これからずっと続く暮らし・ライフプランでのトータルコスト、長期的な目線で、日々のメンテナンスや光熱費を踏まえた家づくりをしましょう。

長持ちしない家は安くても結果的に高くつく。ならば、100年長持ちの家づくりを共に考え、つくりあげましょう。賢い家づくりをするために、平松建築がお手伝いします。

子どもたちの未来を守る

受け継いでいく大切な家

自分たちがつくる家は自分たちだけが住む家ではありません。これから生まれてくる、これから大きくなっていく子どもたちのための家でもあります。

平松建築では子どもたちの未来を考えて、少しでも環境負荷が少ない住まいを提供する義務があると考えています。家族の健康がずっと整っていられるような空気環境をつくれるWB工法や自然素材に徹底的にこだわり、年中快適で過ごしやすい暮らしをつくります。

土地は所有権がもともと私たちのものだとしても、実際はそのあとに受け継がれて利用する権利は子供たちにある。これはネイティブアメリカンの教えです。子供たちの未来を考えた住まいづくりを共に実現しましょう。

平松建築が

選ばれる理由

-

ライフプランと

トータルコストを

考えた家づくり

平松建築はご家族の⼈⽣設計(ライフプラン)を作成し、⼈⽣にかかるすべてのコストを算出した上で、 最適な家づくりの予算を算出します。ローンを返していけるか不安な状態で毎⽇を過ごしたり、旅⾏や外⾷の回数が減ってしまったり、⽼後の⽣活資⾦が⾜りないなんてことが無いように。

住宅ローンを返し終わるまでの35年間ではなく、あなたの⽼後の⽣活まで⾒据えた60年間の住居に関わる トータルコストを実際の光熱費や売電収入データを考慮して算出します。住居コストを⼤幅に削減することで、あなたの資産が最も増える家づくりをご提案します。

-

健やかに心地よく

暮らせる性能と

空気環境

平松建築では住居内の湿度を適切にコントロールできる通気断熱WB⼯法で、お⼦様も安⼼の空気がキレイな住まいを提供します。⾼気密⾼断熱の家が主流になってきている今、⼼地よい住まいのはずが知らないうちにシックハウス症候群で健康被害にあってしまうなんてこともあります。

そんなことが無いようこだわり尽くした住宅性能でご家族がずっと安⼼して暮らせる快適な家をご提供します。

-

繰り返しの

地震に耐える

安⼼の耐震性

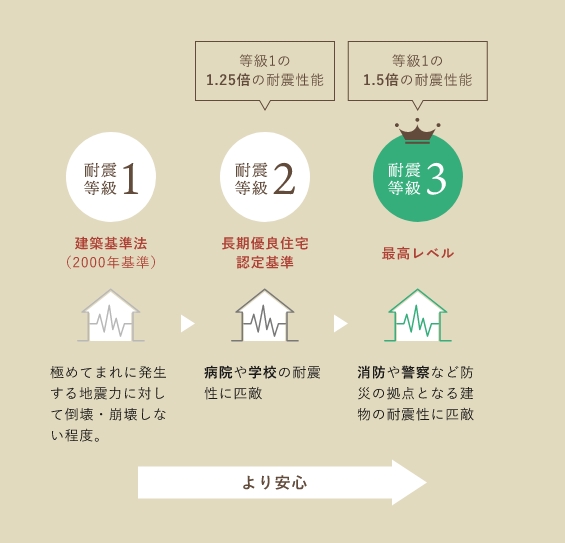

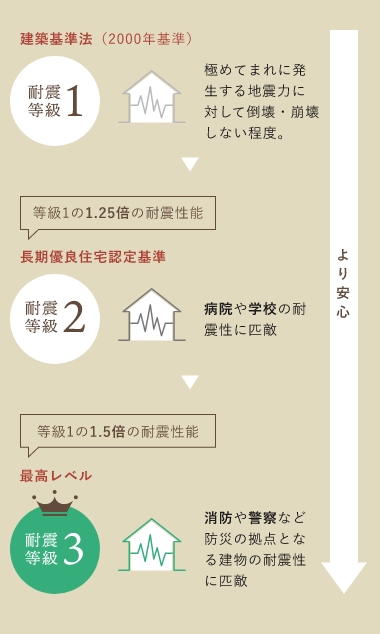

平松建築では、⼒を分散する⾼耐震構造と呼ばれるモノコック構造の「真壁パネル工法」+断⾯での⽋損が少なく強度の⾼い耐震性に優れた「ピン⼯法」を採⽤し、⽊造住宅でも極⼤地震や東⽇本⼤震災で発⽣した数百回に及ぶ余震に対しても対応できる⾼い耐震性能を維持し続けます。

真壁パネル工法+ピン⼯法=更に⾼耐震な家づくりで、地震に対する⼼理的不安を解消します。最高基準の耐震等級3は当たり前に取り組み、それ以上の耐震性が、これからのスタンダードとなっていきます。

-

年間150件以上の

住宅ローンアドバイス

住宅ローンの⾦利商品は5,000種類もあると⾔われています。固定⾦利?変動⾦利?◯◯銀⾏?◯◯信用金庫?融資⼿数料は?つなぎ融資の利息は?初めての家づくりで⼀番⽀払い額が少なく済むような住宅ローンを、選ぶことはかなり難しいと思います。

平松建築では年間150件以上の相談実績がある住宅ローンアドバイザーと提携して、あなたにとって最もお得な住宅ローン選びのお⼿伝いをします。

-

まるっとおまかせ

土地探し

平松建築では不動産会社でよく売りに出ている情報だけでなく、「お客様にできるだけ良い⼟地を」と様々な不動産情報を収集しています。不動産会社だからたくさんの⼟地情報を持っている、知っているわけではありません。

良い家を建てるための⼟地探しは、⼟地と建物のバランスを考えた平松建築におまかせください。

予算算出のお⼿伝いから始まり、現地を共に確認したり、⽣活のイメージまで共有していきます。 -

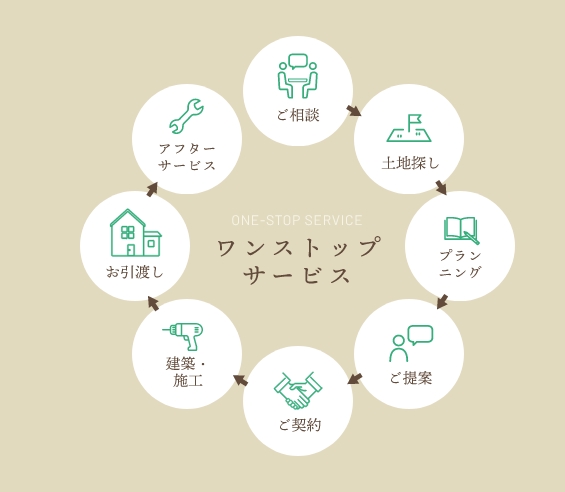

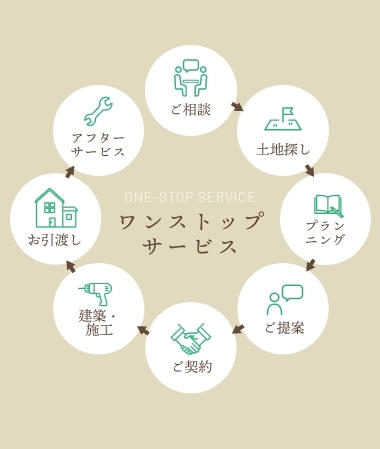

必要なサービスを

ワンストップで

平松建築には様々なハウジングアドバイザーがいます。そして⼯事を担当する全ての業者さんは平松建築が厳選した素晴らしい業者さんです。「⾦利負担を最⼩化できる住宅ローンアドバイザー」「家族の幸せまで考えて提案する不動産仲介業者」「ハイクオリティーなエクステリアの外構⼯事屋さん」「⾃然素材専⾨のオシャレかわいい家具屋さん」どこに頼めばいいかわからない⽅も、平松建築にご相談ください。全てワンストップであなたの家づくりライフを楽しく安⼼サポートします。